一、 概述

隨著互聯網金融的發展,客戶行為和消費習慣的變化給商業銀行傳統網點帶來了全新的挑戰。同時伴隨著利率市場化的快速推進,銀行正面臨著經營成本上升、利潤下行的壓力。在新的經濟形勢下,銀行網點面臨著重要的轉型和升級。

面對客戶行為和經營環境的變化,銀行以往迫切進行的網點擴張悄然變成了網點轉型,傳統的全功能網點業務開始被分流,大量被動式、標準化、信息型的業務被轉移到線上,而線下網點則開始聚焦和沉淀主動式、個性化、價值型的業務。

銀行網點將逐步由傳統的業務交易中心轉型為產品營銷和客戶體驗中心。而在這過程中,網點智能化升級改造及其帶來的流程變革將發揮了關鍵的作用,為網點創新和轉型發展帶來了全新的機遇。

二、 網點智能化策略

在網點智能化建設過程中,以新興技術和智能設備為代表的應用成為市場熱點和方向,但從具體的行業實踐來看,由于銀行,尤其是中小銀行缺乏全局的規劃,本著人無我有,搶占熱點的心態,盲目跟進,不僅沒有給網點和客戶帶來新的價值,而且造成了大量的資源浪費,增加了員工服務和網點成本壓力。

網點智能化建設既不是簡單的新興技術應用,也不是數字設備的堆砌,更不是網點的豪華裝修。而是要站在全行網點整體轉型的高度,借助科技的力量對網點資源及業務流程的深度整合優化,構建線上線下一體化服務模式,打造網點多系統協同作業的生態圈,形成以“智能化體驗”的服務流程、以“客戶為中心”的服務模式。

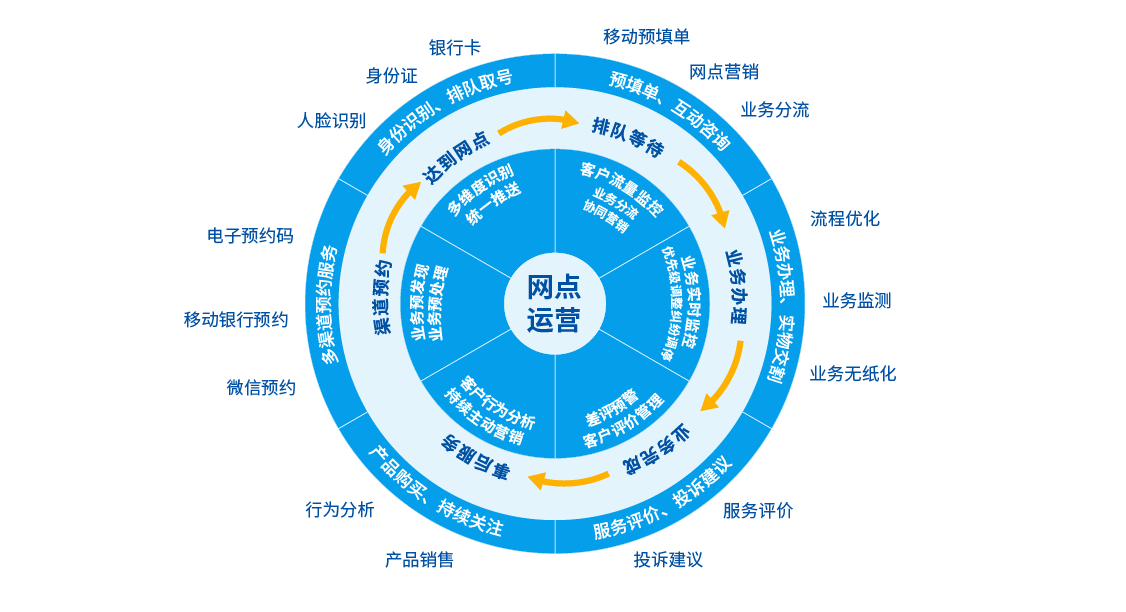

基于客戶行為的多系統協同作業服務

三、 智能化關鍵能力

基于網點多系統協同作業的智能化服務場景,未來網點要重點著力于以下四大關鍵智能化能力提升,構建網點核心競爭力基礎,助力網點智能化轉型升級。

1. 智能預約預處理

- 智能預約服務(基于GIS和數據的智能化服務)

在線上渠道預約方面,銀行可基于全行網點GIS信息、實時客流數據,結合LBS(基于位置的服務),為客戶提供智能預約服務。

客戶可通過微信、網銀、手機客戶端等在線預約,系統智能定位并實時分析網點排隊數據,向客戶提供(距離及時間上)最匹配的服務網點;同時,整合路線導航規劃、網點周邊生活服務等信息,從而降低了客戶的決策成本,提升業務辦理體驗及網點資源的使用效率。

- 智能客戶識別(多維度,智能化的統一客戶識別)

在客戶到訪線下網點,首先要實現對客戶身份的識別。傳統網點通過客戶在排隊機上刷銀行卡或身份證進行識別的方式,對網點后續服務及產品營銷來說,顯得相當的滯后和被動。因此,網點智能化過程種要盡早提前識別客戶,并同步將客戶信息推送網點相關人員及設備。

具體來講,首先,要進行多維度、立體化的客戶信息采集及識別,通過傳統介質(銀行卡、身份證)、生物介質(人臉、指紋、靜脈等)、虛擬介質(手機號、微信號等)等方式在客戶到達網點前或進入網點時提前識別客戶。

例如,可以通過在網點大門安裝高精度攝像頭,對進入網點的客戶進行抓拍,并實時進行人臉比對及客戶識別。其次,通過網點系統流程整合及初步的數據篩選,實現智能排隊、業務分流、協同營銷等一系列自動化過程,從而提升客戶識別精度,減少客戶排隊等待時間,并促進網點產品營銷。

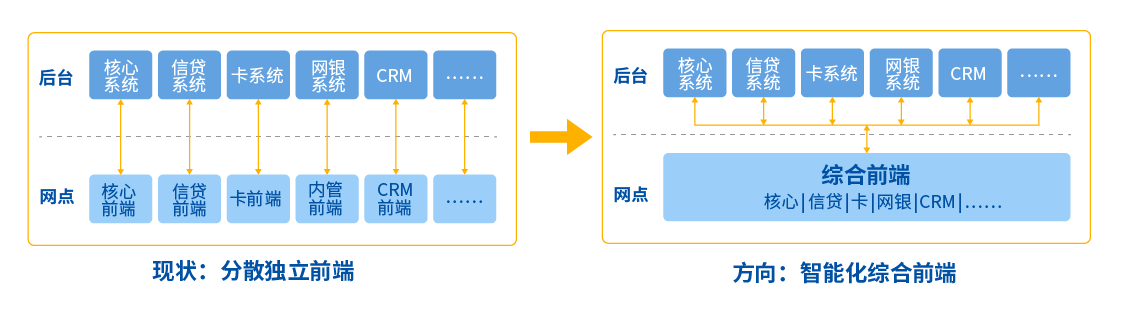

2. 統一智能前端

客戶到訪網點,實現客戶智能識別后,智能排隊系統將根據識別后的客戶級別信息、業務辦理類別、實時排隊情況等數據計算最優辦理方式,推送并引導客戶到柜臺窗口或自助設備進行業務辦理。而業務辦理前端的系統整合、交互體驗、協同作業等能力將直接影響客戶業務辦理效率和網點營銷成功率。因此,對柜臺及自助業務進行整合、優化、分流是網點提升智能化程度的重要手段。

? 智能綜合前端(面向服務體驗的智能綜合前端)

傳統銀行網點存在多個業務辦理前端且相互獨立,柜員在受理業務時常常要在多個前端系統之間頻繁切換,極大地影響了業務辦理效率。同時,由于各系統IT架構和技術體系不一致,導致了銀行運維的壓力和和成本成倍提高。因此,整合網點分散獨立的系統前端,實現統一智能化綜合前端勢在必行。

首先,要在橫向上進行業務功能聚合,將原來分散在各個系統的前端功能統一整合到統一的前端平臺中,并實現數據共享和統一高效的操作體驗;在縱向上整合多系統、多設備作業流程,實現客戶多渠道統一服務體驗和網點產品協同營銷。

從分散獨立前端到智能化綜合前端

其次,在以客戶為中心的理念下對前端業務進行深度優化和流程再造,實現諸如:統一客戶畫像、購物車式交易、向導式交易、綜合簽約、集中作業等流程,實現客戶多筆交易一次識別、一次確認、一次驗密等功能,簡化柜員和客戶操作,提高辦理效率,提升客戶體驗。

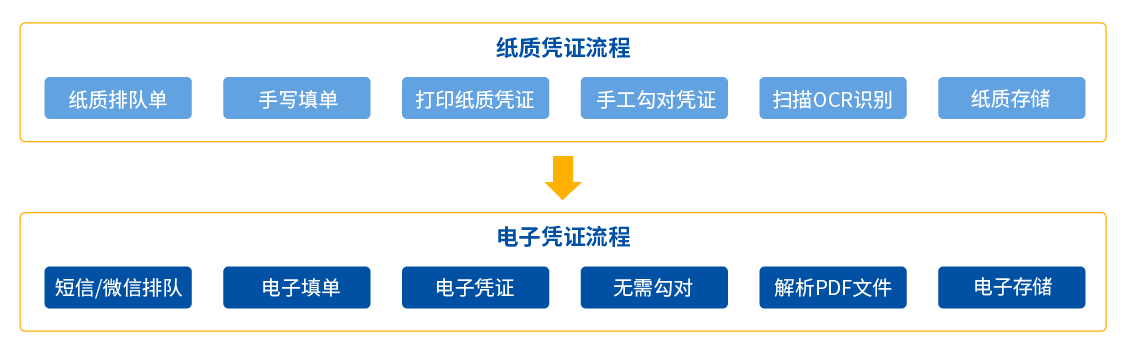

再次,通過整合電子簽名、電子印章、電子回單等技術,實現業務辦理全程無紙化。實現以電子單據代替紙質憑證、以自動監督代替人工監督、電子存儲代替庫房存儲等功能,智能、高效地解決了傳統網點業務流程帶來的信息共享、紙質單據、憑證傳遞等效率及體驗問題。

傳統紙質作業流程與無紙化作業流程對比

- 智能設備前端(跨平臺、高體驗的統一智能設備前端)

傳統網點自助設備存在類型多、操作繁鎖、體驗不一致的問題,例如:多數網點部署了自助打印設備、多媒體查詢機、產品領取機、存折打印機、中間業務繳費機等不同設備,這些設備功能單一且分散,客戶操作效率低下, 學習成本過高,無法有效實現柜臺業務分流,也給銀行IT運維帶來了一定的壓力。

近年來,生物識別、語音識別、視頻通訊等新興技術開始廣泛應用于金融領域,為網點實施遠程身份驗證及交易風險控制提供了有效的手段,為網點自助金融服務創新創造了有利條件。

因此,在網點智能化建設過程中,銀行可針對網點現有設備前端進行統一改造和優化,實現跨平臺、高體驗的統一設備前端。銀行通過新技術的應用和統一的設備整合,結合現場、遠程審核流程的新模式,自助設備服務能夠取代80%以上的傳統柜面服務,有效分流柜臺排隊壓力,并極大地改善傳統網點業務填單多、簽名多、效率低、體驗差的現狀。與此同時,大量的業務遷移和分流到自助設備后,釋放出來的網點柜員便可走出柜臺,為客戶提供更多的主動式、個性化服務。

3. 多渠道協同作業

網點智能化服務流程離不開網點各系統的協同作業。而要實現多系統協同作業,網點首先需要對各渠道系統實現集中接入,完成對客戶各個接觸點的統一數據采集、監測及分析;并在此基礎上,實現網點的協同精準營銷和協同客戶服務體驗。

- 基于數據洞察的多渠道協同精準營銷

在客戶到訪網點完成身份識別后,網點系統通過初步的智能化篩選,將客戶等級、資產、行為等特性實時推送后臺進行數據分析洞察,挖掘客戶潛在營銷需求,并適時地向客戶推送個性化產品方案,從而實現多渠道協同精準營銷。

與此同時,網點系統實時采集客戶到訪網點的主要行為數據,尤其是在各業務前端上的行為數據,幫助系統完善客戶畫像和需求識別的精度,從而進一步提升網點服務效率和營銷成功率。

- 基于事件監測的多渠道協同體驗提升

由于智能化網點實現了統一的渠道整合及接入,各渠道系統的用戶行為數據均可以被采集和分析。因此,銀行可以在業務流程節點中設置相應的事件監測,實現網點客戶服務的提前預測和及時響應,提升客戶體驗和滿意度。

以下列舉兩個典型的多渠道協同體驗業務場景:

場景一:差評預警。客戶在網點柜臺或智能設備中給予服務差評后,系統自動監測捕獲差評事件,并實時推送大堂經理手持設備,大堂經理根據系統建議及預設流程,及時對客戶進行安撫和關懷。

場景二:吞卡預警。客戶在自助設備上辦理業務過程中出現吞卡,系統自動監測捕獲吞卡事件,并實時以客服、短信或微信等方式告知客戶處理流程,同時向網點大堂經理手持設備推送吞卡待處理任務,大堂經理取卡后,現場或上門主動歸還客戶。

4. 網點智能化運營

傳統網點由于系統間相互獨立,業務流程割裂,且網點管理工具薄弱,難以實現網點業務信息和客戶服務質量的量化分析,導致了網點業務優化和運營決策缺乏有效的數據支撐。

而網點智能化過程中系統的流程整合、統一接入及協同作業等基礎,為網點的數字化、智能化的運營管理創造了有利的條件。網點可在此基礎上,通過客戶、員工、系統等全方位的數據采集、分析手段,以直觀、量化的方式實現網點、人員、業務等經營信息的數字化、智能化管理,不斷優化作業流程,提升服務效率,提升網點業績。

具體來講,銀行可以在以下三個方面重點提升智能化運營能力:

首先,是實現網點資源及運行情況的實時可視化的運營監測。借助GIS及數據整合能力,實現網點、設備、員工、客戶、業務、營銷等信息的可視化展示,解決傳統網點資源管理滯后,流程管理不暢等問題,為大堂經理提供直觀的客戶服務指引和輔助決策依據,為網點管理者分析網點經營管理問題,提升網點經營業績提供決策支持。

例如:大堂經理可通過手持設備實時查看掌握網點客戶、排隊、窗口等服務數據,從而實現對業務分流的智能引導,并對潛在客戶進行個性化產品營銷。

其次,診斷并識別網點運營管理過程中的問題,為業務的持續優化和網點員工的績效考核提供數據支撐。通過業務流程節點的數據采集和全局的數據聚合,實現動態的業務分析診斷。

例如:對業務交易節點的用時分析診斷,可識別出同類型員工的服務效率差距,為員工績效考核和綜合能力提升提供參考依據;對渠道交易分流情況的分析診斷,可直觀掌握網點資源的利用頻率,為資源的優化配置提供決策支撐。

再次,實現對未來網點業務發展趨勢的判斷和預測,促進網點資源的優化配置和動態化管理。通過當前發生事件的監測和歷史數據的統計分析,不斷優化業務監測模型,為網點人員管理、資源投放及選址規劃提供量化的輔助決策。

例如:某網點過去一周中午12點后均出現超過50人的客流高鋒,而到下等14點左右平均客流低于10人,則銀行可據此對網點未來一周甚至更長時間的排班管理進行動態調整,中午增加排班或分流,下午減少排班并增強營銷,從而實現勞動力資源的最有優配置。

四、 總結

在銀行網點迫切尋求創新和轉型之際,網點智能化策略將為銀行傳統網點帶來全新的機遇。以新興技術為引領,以“展現-協同-數據”為核心的網點智能化轉型,將幫助銀行解決傳統網點無差別的客戶服務、粗獷式的產品營銷,低效率的業務辦理等問題。

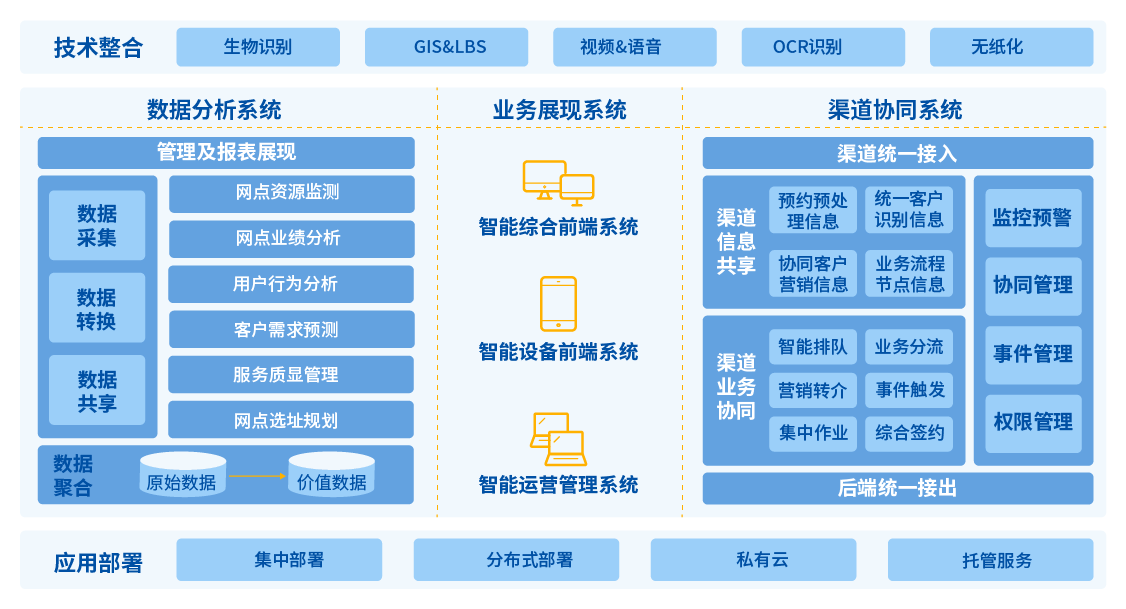

Sunline網點智能化整體解決方案

在網點智能化轉型過程中,銀行將以客戶為中心,整合網點現有資源和流程,提供高效、一致、智能的服務體驗,不斷提升客戶滿意度和粘性;同時,借助先進的技術手段和大數據洞察,網點開始具備客戶智能識別和精準營銷能力,從而助推網點經營業績提升,增強銀行市場競爭力。