一、利率市場(chǎng)化概念

利率市場(chǎng)化是指金融機(jī)構(gòu)在貨幣市場(chǎng)經(jīng)營(yíng)融資的利率水平。它是由市場(chǎng)供求來(lái)決定, 包括利率決定、利率傳導(dǎo)、利率結(jié)構(gòu)和利率管理的市場(chǎng)化。實(shí)際上,它就是將利率的決策權(quán)交給金融機(jī)構(gòu),由金融機(jī)構(gòu)自己根據(jù)資金狀況和對(duì)金融市場(chǎng)動(dòng)向的判斷來(lái)自主調(diào)節(jié)利率水平,最終形成以中央銀行基準(zhǔn)利率為基礎(chǔ),以貨幣市場(chǎng)利率為中介,由市場(chǎng)供求決定金融結(jié)構(gòu)存貸款利率的市場(chǎng)利率體系和利率形成機(jī)制。

二、我國(guó)利率市場(chǎng)化現(xiàn)狀分析

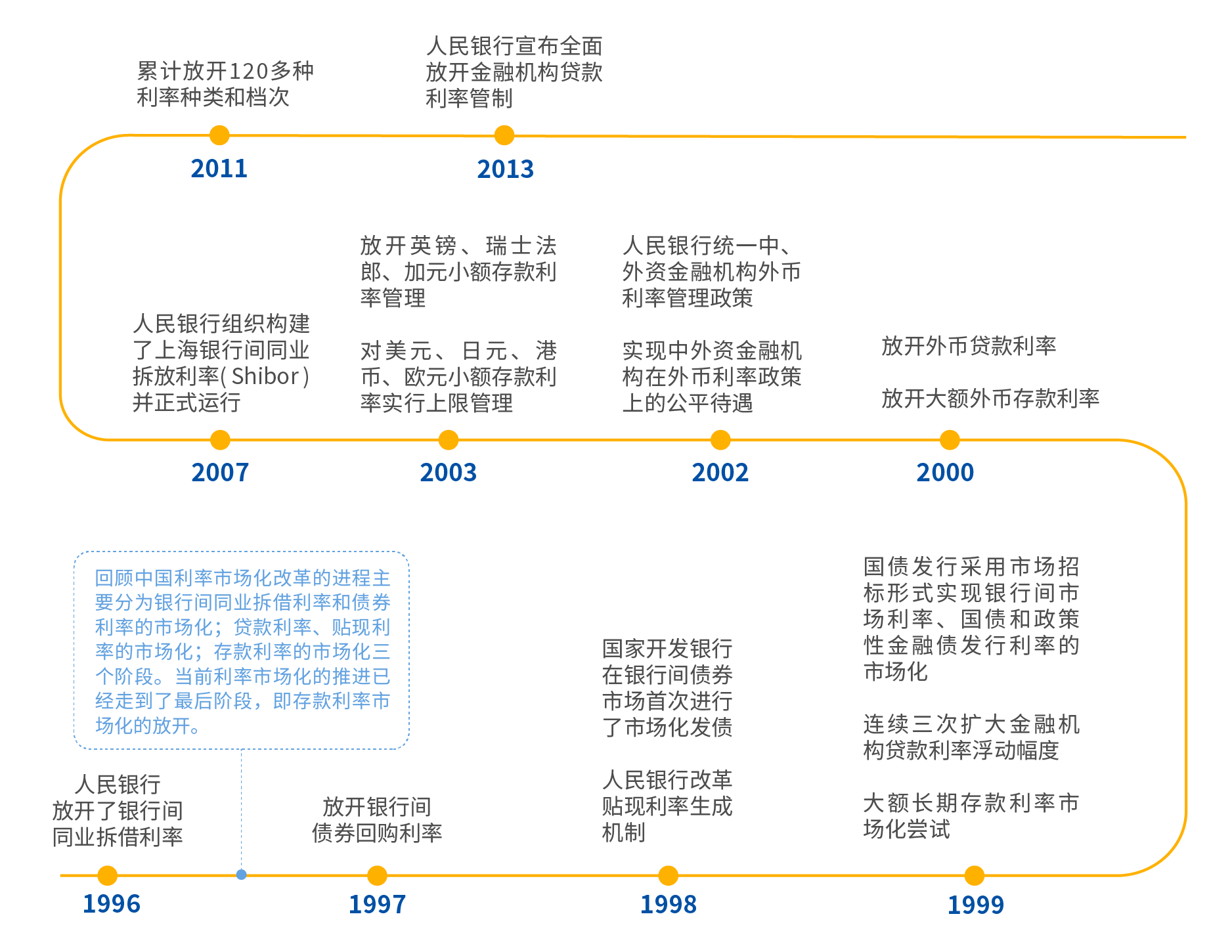

我國(guó)在利率的管制上一直比較嚴(yán)格,2012年2013年19日,央行宣布全面放開(kāi)金融機(jī)構(gòu)貸款利率管制,取消金融機(jī)構(gòu)貸款利率2015年24日人民銀行宣布對(duì)商業(yè)銀行和農(nóng)村合作金融機(jī)構(gòu)等不再設(shè)置存款利率浮動(dòng)上限,并抓緊完善利率的市場(chǎng)化形成和調(diào)控機(jī)制,加強(qiáng)央行對(duì)利率體系的調(diào)控和監(jiān)督指導(dǎo),提高貨幣政策傳導(dǎo)效率。從國(guó)家的種種措施來(lái)看,我國(guó)利率市場(chǎng)化已基本全面放開(kāi)。

我國(guó)利率市場(chǎng)化改革進(jìn)程

三、利率市場(chǎng)化對(duì)商業(yè)銀行的積極影響

1.有利于促進(jìn)銀行之間的公平競(jìng)爭(zhēng),發(fā)揮商業(yè)銀行經(jīng)營(yíng)的自主性

在利率市場(chǎng)化條件下, 銀行將擁有更大的自主定價(jià)權(quán),使資金能更有效、更靈活的運(yùn)用,并通過(guò)對(duì)各種資金價(jià)格、經(jīng)營(yíng)成本、目標(biāo)收益等進(jìn)行分析核算,從而確定合理的利率水平,有效地引導(dǎo)資金的流向,降低利率風(fēng)險(xiǎn),提高銀行的風(fēng)險(xiǎn)控制能力。 利率市場(chǎng)化之后,銀行吸收存款時(shí),不再通過(guò)變相提高利率等不正當(dāng)手段,而是通過(guò)自身的經(jīng)營(yíng)狀況和綜合實(shí)力給出的高利率來(lái)吸收存款。在發(fā)放貸款時(shí),市場(chǎng)化的利率也使得貸款的價(jià)格公開(kāi),促進(jìn)銀行間的公平競(jìng)爭(zhēng),提高利于銀行和企業(yè)的交易效率。

2. 有利于推動(dòng)銀行業(yè)務(wù)轉(zhuǎn)型 ,擴(kuò)大中間業(yè)務(wù)的范圍

商業(yè)銀行最主要的盈利收入來(lái)源于存貸利差。取消利率管制后,各商業(yè)銀行傳統(tǒng)業(yè)務(wù)勢(shì)必受到?jīng)_擊,同時(shí),銀行獲得了自主的定價(jià)權(quán),將大力擴(kuò)張中小企業(yè)和消費(fèi)者貸款以獲取更高的回報(bào)。理財(cái)產(chǎn)品的創(chuàng)新和中間業(yè)務(wù)的發(fā)展也是在這種情況得到更大的推廣及擴(kuò)大。

四、利率市場(chǎng)化對(duì)商業(yè)銀行的消極影響

1. 商業(yè)銀行間競(jìng)爭(zhēng)加劇,利潤(rùn)下降

利率市場(chǎng)化使商業(yè)銀行存貸利差縮小,盈利能力受到巨大沖擊。我國(guó)在開(kāi)展利率市場(chǎng)化之前處于利率管制的環(huán)境下,商業(yè)銀行作為主要收入來(lái)源的一直是傳統(tǒng)存貸業(yè)務(wù);而在利率市場(chǎng)化之后,商業(yè)銀行獲得了實(shí)際的支配存貸利率的權(quán)利,商業(yè)銀行間同業(yè)競(jìng)爭(zhēng)日趨激烈,銀行間的廝殺不僅停留在貸款的數(shù)量上,也體現(xiàn)在存貸款的價(jià)格上。這樣一來(lái),存款利率提高的同時(shí)降低貸款利率會(huì)成為競(jìng)爭(zhēng)的必然結(jié)果。如此一來(lái),商業(yè)銀行的盈利能力會(huì)受到影響,使商業(yè)銀行在經(jīng)營(yíng)能力上遭到?jīng)_擊。利率市場(chǎng)化改革之后,面對(duì)優(yōu)質(zhì)客戶,為了增加自身的競(jìng)爭(zhēng)力,商業(yè)銀行能做的只有在存款利率升之又升的同時(shí)將貸款利率一降再降,這種以縮小存貸利差為手段的競(jìng)爭(zhēng)模式會(huì)使得商業(yè)銀行收益下降,經(jīng)營(yíng)困難,更甚會(huì)影響整個(gè)銀行體系的穩(wěn)定。

2. 利率市場(chǎng)化使得商業(yè)銀行面臨更高的利率風(fēng)險(xiǎn)

商業(yè)銀行的利率風(fēng)險(xiǎn)是指由于市場(chǎng)利率的不確定性而導(dǎo)致的商業(yè)銀行的盈虧或市場(chǎng)價(jià)與預(yù)期值的偏離。利率市場(chǎng)化改革之后,銀行利率逐漸由市場(chǎng)供求關(guān)系決定,利率在眾多因素的影響下波動(dòng)頻繁,同時(shí)利率的期限結(jié)構(gòu)也更為復(fù)雜。與利率管制時(shí)期相比,市場(chǎng)利率的多變性和不確定性對(duì)于銀行經(jīng)營(yíng)的影響更大,使得我國(guó)商業(yè)銀行面臨的利率風(fēng)險(xiǎn)提高。

五、利率市場(chǎng)化對(duì)金融IT的變革

1.商業(yè)銀行核心業(yè)務(wù)系統(tǒng)

商業(yè)銀行核心業(yè)務(wù)系統(tǒng)承載著銀行的傳統(tǒng)業(yè)務(wù),包括銀行的存款及貸款業(yè)務(wù),也是受利率市場(chǎng)化沖擊比較大的IT公司,長(zhǎng)亮科技核心系統(tǒng)采取“利率工廠”的設(shè)計(jì)理念,幫助銀行在競(jìng)爭(zhēng)性市場(chǎng)中獲得自主定價(jià)權(quán),并提供豐富的利率產(chǎn)品,滿足銀行個(gè)性的利率定價(jià)需要以及利率市場(chǎng)要求下靈活的利息計(jì)算。

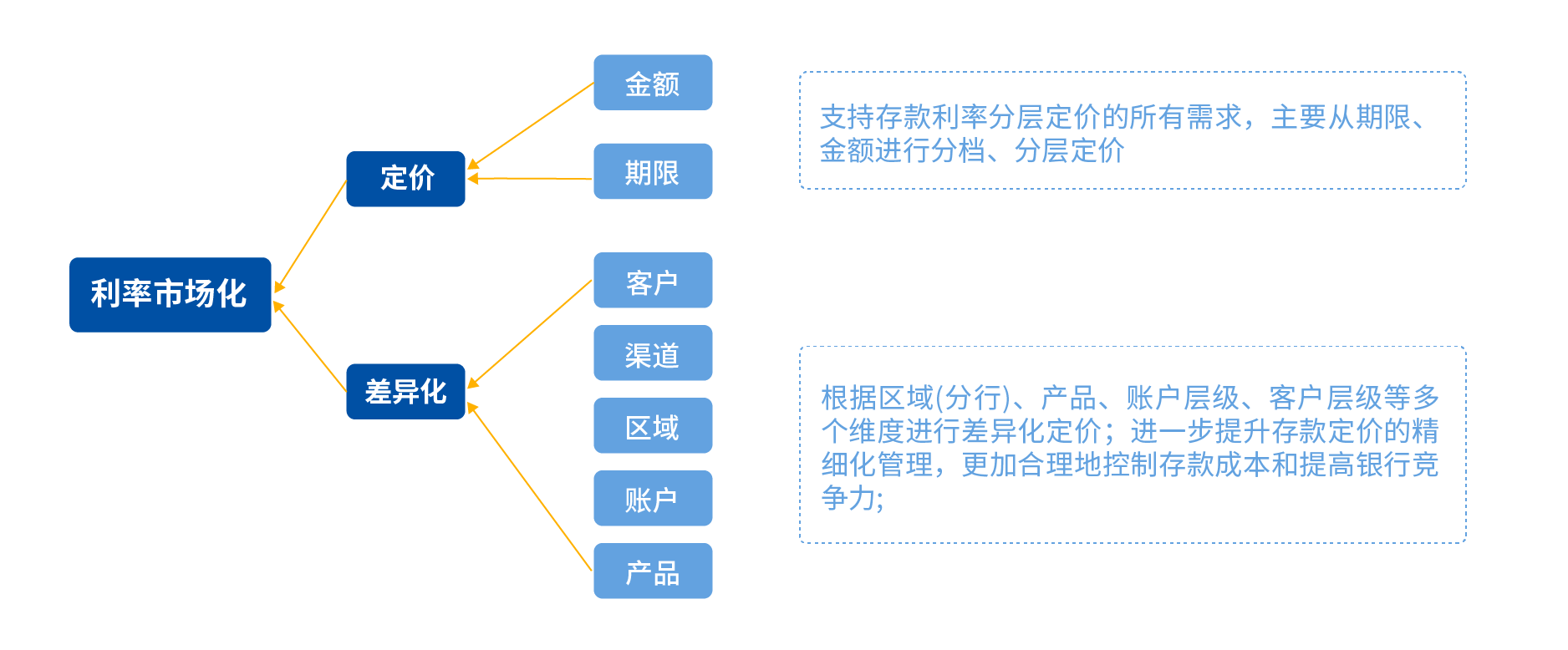

差異化定價(jià)

通過(guò)統(tǒng)一的利率工廠和靈活的利率定價(jià)模型,可以更好的支持商業(yè)銀行對(duì)客戶的差異化定價(jià),支持與產(chǎn)品差異化定價(jià)共同實(shí)現(xiàn)產(chǎn)品創(chuàng)新和面向營(yíng)銷的經(jīng)營(yíng)活動(dòng),幫助商業(yè)銀行實(shí)現(xiàn)全面支持利率市場(chǎng)化的精細(xì)化管理要求,抓住市場(chǎng)機(jī)遇,迅速壯大商業(yè)銀行業(yè)務(wù)規(guī)模,持續(xù)增強(qiáng)企業(yè)盈利能力。